NEWS CENTER

第三代半导体SiC产业链及市场应用研究

发布时间:

2022-12-01

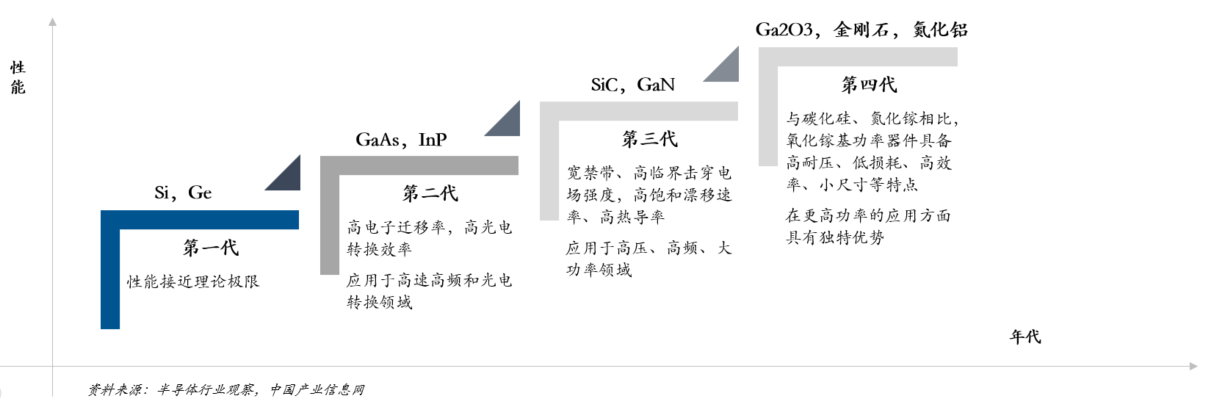

一、第三代半导体概述

SiC在物理性能方面相较于Si优势显著,叠加节能减排和新能源领域的巨大变革,SiC下游应用极为广阔。现有的功率器件大多基于硅半导体材料,由于硅材料物理性能的限制,器件的能效和性能已逐渐接近极限,难以满足迅速增长和变化的电能应用新需求。碳化硅功率器件以其优异的耐高压、耐高温、低损耗等性能,能够有效满足电力电子系统的高效率、小型化和轻量化要求,在新能源汽车、光伏发电、轨道交通、智能电网等领域具有明显优势。

二、碳化硅产业链分析

1、碳化硅产业链概述

SiC产业链主要包括衬底、外延、器件制造、封测等环节。SiC衬底的制造过程是首先将碳粉和硅粉在高温下反应得到高纯度SiC微粉,然后将其放在单晶生长炉中高温升华形成SiC晶体,最后SiC晶体通过晶锭加工、切割、研磨、抛光和清洗得到SiC衬底。根据衬底电阻率的不同,SiC衬底可以分类为导电型、半绝缘型衬底。由于衬底具有一定缺陷,不适合在其上直接制造半导体器件,所以衬底上一般会沉积一层高质量的外延材料。

导电型SiC衬底上一般再外延一层SiC,然后用于制作功率器件,适用于高温、高压工作环境,且损耗低,主要应用于电子电力领域,例如新能源汽车中的逆变器、转换器、电机驱动器和车载充电机,光伏发电中的二极管、逆变器和变换器,轨道交通中的牵引变流器、辅助变流器、主辅一体变流器、电力电子变压器和电源充电机,智能电网中的高压直流输电换流阀、柔性直流输电换流阀、灵活交流输电装置、高压直流断路器和电力电子变压器等。半绝缘型SiC衬底上可以外延GaN材料,用于制作射频器件,适用于高频、高温工作环境,主要应用于射频领域,例如5G通讯中的功率放大器和国防中的无线电探测器。

2、碳化硅晶体生长

PVT法的原理是使原料处于高温区,籽晶处于相对低温区,进而处于温度较高处的原料发生分解,不经液相态直接产生气相物质,这些气相物质在轴向温度梯度的驱动下输运到籽晶处,在籽晶处形核、长大,结晶形成碳化硅单晶。PVT法面临的主要技术挑战有二,一是碳化硅晶体内杂质浓度的控制问题,包括对石墨材料进行再提纯处理、高纯碳化硅微粉原料的获取;二是坩埚内部温度分布不合理,可能引致微管和位错等缺陷问题。由于PVT法生长碳化硅晶体所用关键石墨部件可重复使用20次以上,较大程度上降低了碳化硅晶体生长成本,是目前主流的SiC长晶方法。目前国外的Cree、II-VI、SiCrystal、Dow和国内的天岳先进、天科合达等公司均采用此方法。

原理是在1500-2500℃的高温下,导入高纯度的硅烷、乙烷、丙烷或氢气等气体,在生长腔内进行反应,先在高温区形成碳化硅前驱物,再经由气体带动进入低温区的籽晶端前沉积形成单晶。HTCVD法面临的主要技术挑战是沉积温度的控制。研究表明,过高的沉积温度会伴随过快的沉积速率,从而引致晶体结构松散,过低的沉积温度会伴随过慢的沉积速度,从而引致多孔结构。使用HTCVD法生长晶体纯度较高、可实现近匀速晶体生长,但气相物质可同坩埚反应造成气相成分波动,影响生长晶体的质量,且晶体生长成本较高,目前国外的Norstel和日本电装公司采用此方法。

原理是使碳从坩埚下方的高温部溶解到石墨坩埚内的硅熔体中,使碳化硅籽晶与该碳硅熔体接触,在碳化硅籽晶上进行外延生长从而得到碳化硅单晶。LPE法面临的主要技术挑战是过渡金属的选择。碳在硅溶液里的溶解度过低,因此必须添加过渡金属元素于硅熔体中,提高碳的浓度,提升晶体生长速率。使用LPE法生长出晶体质量高、缺陷密度低,适应高品质碳化硅单晶制备需要,但其生长速度缓慢,生长长度也受限。目前国外的住友金属公司采用LPE方法。

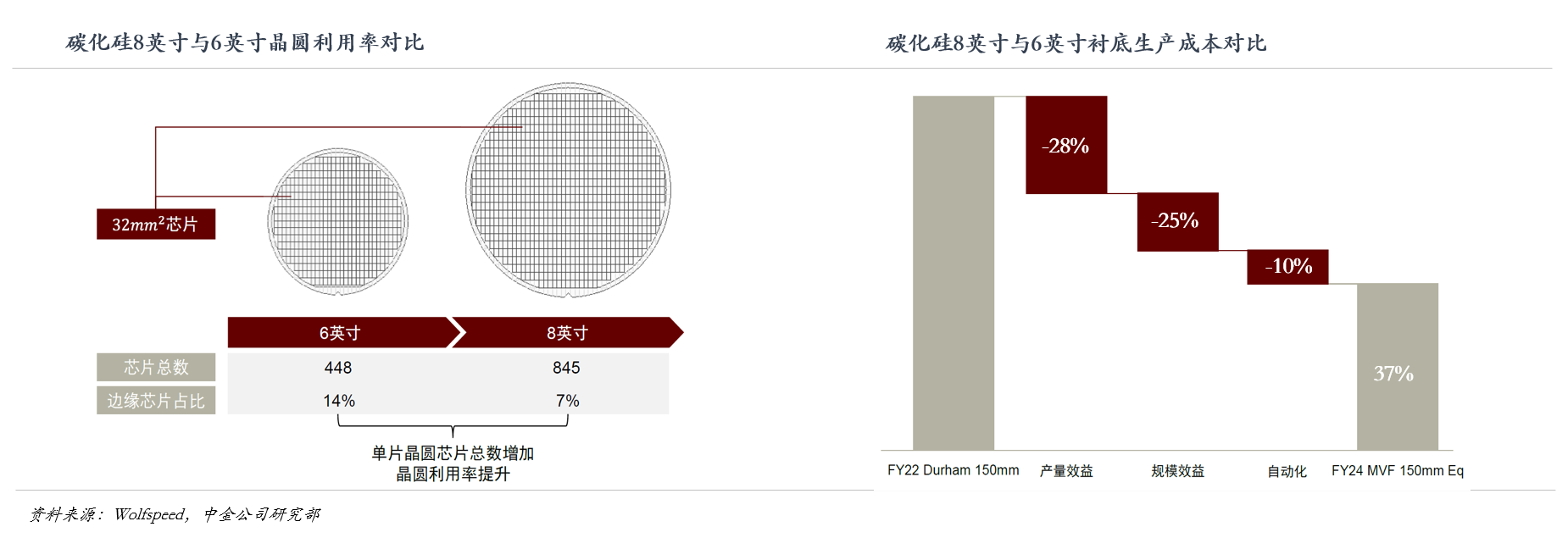

3、碳化硅衬底制备

根据中国科学技术协会援引未来智库,以主流的 PVT 法为例,SiC 衬底制备面临以下困难:

温场控制困难:以目前的主流制备方法物理气相传输法(PVT)为例,SiC晶棒需要在2500℃高温下进行生产,而硅晶只需1500℃,因此需要特殊的单晶炉,且在生产中需要精确调控生长温度,控制难度极大。

良品参数要求高,黑匣子良率难以及时控制:SiC晶片的核心参数包括微管密度、 位错密度、电阻率、翘曲度、表面粗糙度等,晶体生长过程中需要精确控制硅碳比、生长温度梯度、晶体生长速率以及气流气压等参数, 否则容易产生多晶型夹杂,导致产出的晶体不合格;而在石墨坩埚的黑盒子中无法即时观察晶体生长状况,需要非常精确的热场控制、材料匹配及经验累积。

晶体扩径难度大:气相传输法下,SiC晶体生长的扩径技术难度极大,随着晶体尺寸的扩大,其生长难度工艺呈几何级增长。

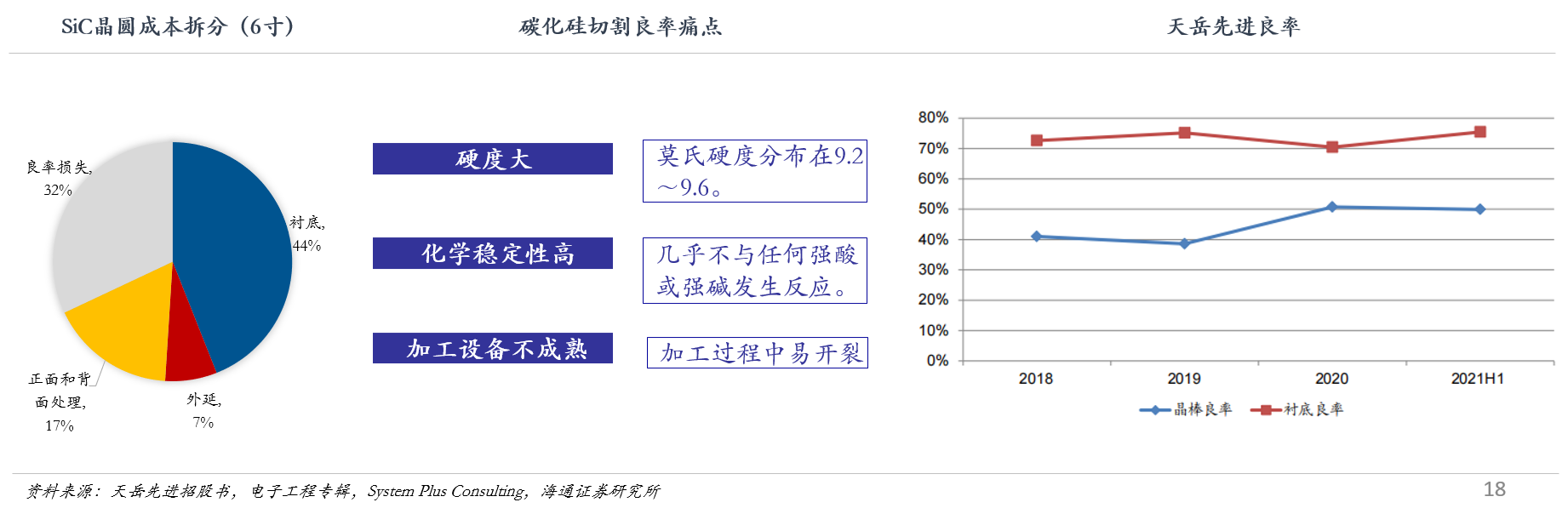

良率普遍偏低:良率低主要由2个环节构成,(1)晶棒良品率=半导体级晶棒产量/(半导体级晶棒产量+非半导体级晶棒产量)×100%;(2)衬底良品率=合格衬底产量/(合格衬底产量+不合格衬底产量)×100%。

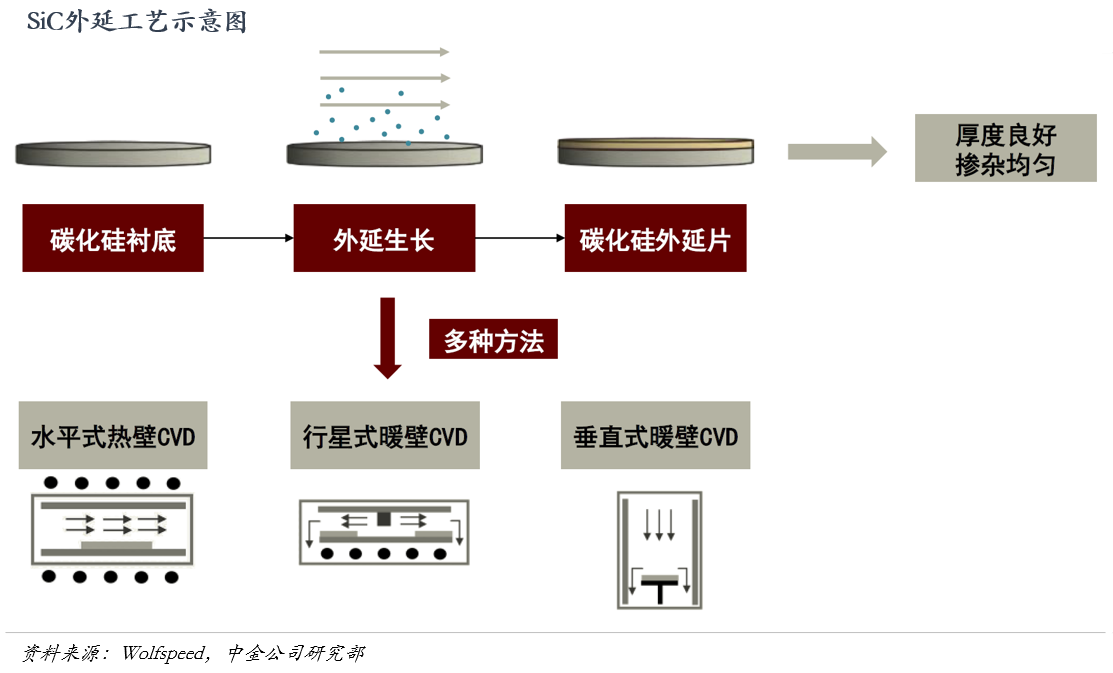

4、碳化硅外延

5、碳化硅器件

硅基功率半导体以MOSFET和IGBT为主,分立器件和模块合计占比45%,份额长期保持稳定。分立器件及模块(包括IGBT模块、IPM智能模块)市场规模合计约180亿美元,其中占比最大的是MOSFET和IGBT,市场规模分别为74亿美元和54亿美元。IGBT又可以细分为分立器件、模块和IPM。

而碳化硅器件(单管)的主流形态是二极管及MOSFET,模块产品日渐丰富。

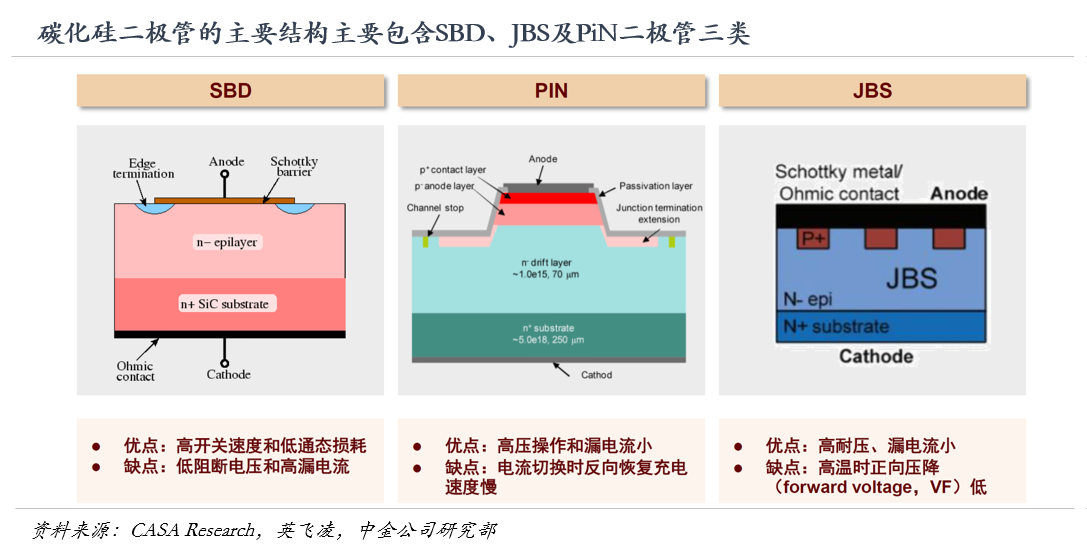

二极管方面:碳化硅二极管主要包括肖特基势垒二极管(SBD),结势垒肖特基二极管(JBS),PiN二极管(PND型)等。器件结构来看碳化硅相比硅基器件并无创新,但材料的优异特性为碳化硅制造的产品带来了竞争优势。具体来看:1)SiC SBD耐压高且几乎无反向恢复时间,可大幅度降低开关损耗,提高开关频率,大大优化了200V-1700V电压段二极管的性能,并使PiN的应用甜区移动至3300V以上;2)更高端的JBS器件方面,SiC JBS具有大电流密度,高工作结温的优势,相比硅基器件有进一步性能提升。

6、碳化硅器件制造

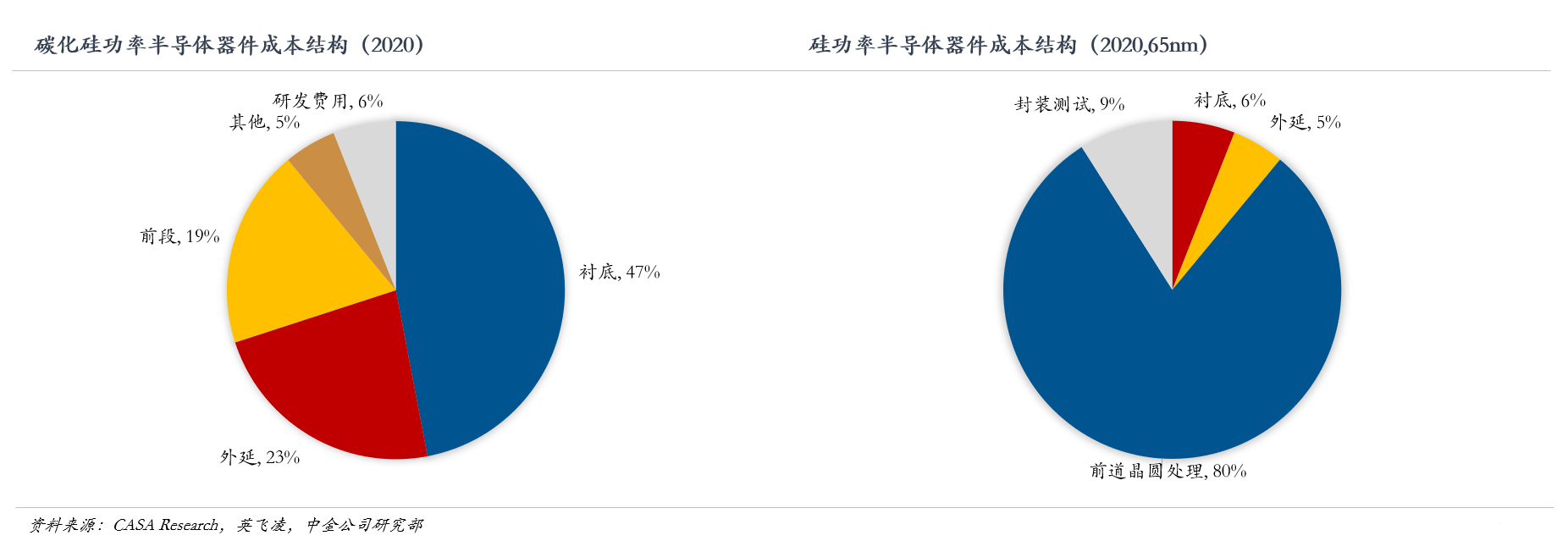

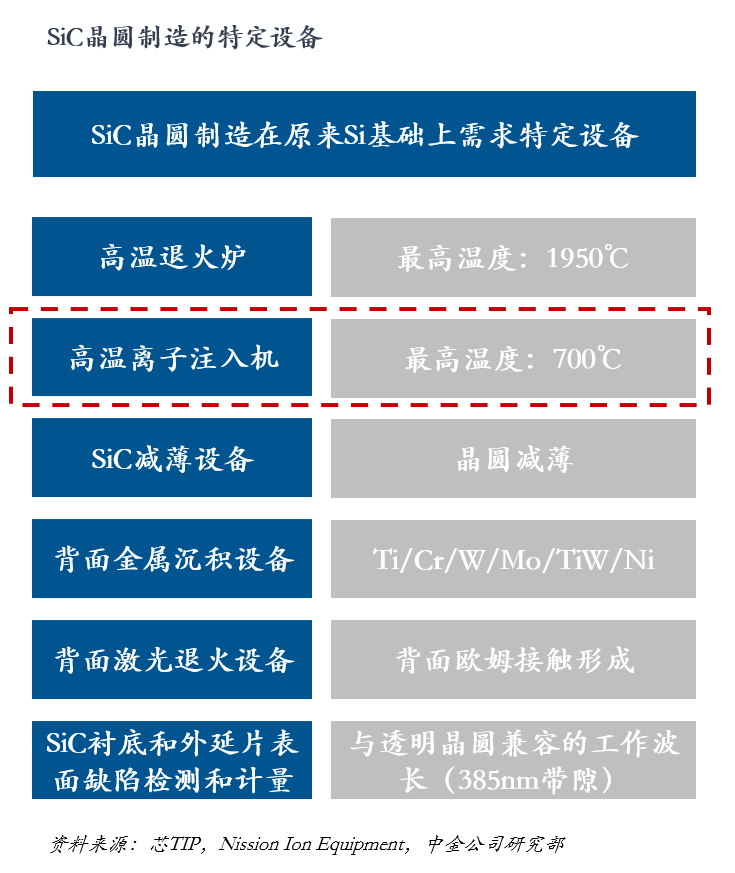

制作碳化硅器件的大部分设备与传统硅的生产设备相同,但由于碳化硅材料硬度高、熔点高等特性,需要一些特殊的生产设备与工艺。SiC所需的特定设备包括高温退火炉、高温离子注入机、SiC减薄设备、背面金属沉积设备、背面激光退火设备、SiC沉底和外延片表面缺陷检测和计量设备等。

高温离子注入机(高温大剂量高能离子注入工艺):硅器件可以通过扩散、离子注入的方法进行掺杂,而碳化硅器件只能采用离子注入法掺杂。如果采用扩散方法掺杂碳化硅器件,其所需的扩散温度远高于硅,1800度的高温下碳化硅材料也会产生缺陷,因此只能采用高温离子注入工艺掺杂碳化硅。此外,由于SiC的稳定性较好,很难再结晶,掺杂激活也较难,其离子注入机需要具备高温、高能的特点,并需要更精准的离子注入浓度、深度控制、离子注入表面保护等技术。其技术难点在于离子源技术、高温靶室技术等。

高温退火炉(超高温退火工艺):相较于硅,碳化硅退火炉的温度更高,在1600-1700度的氩(Ar)中进行,对设备要求更高。此外,虽然高温、长时间的退火可以提高激活率,但高温也会使器件表面形成大的起伏缺陷,还会让注入的离子从表面逸出。因此该类设备的难点在于高温炉膛的热场设计和快速升降温与控温技术。

高温氧化炉(高质量氧化层生长工艺):对于MOSFET器件而言,栅氧可以直接影响栅极可靠性并影响MOSFET性能。对于碳化硅MOSFET来说,如果SiC-SiO2的界面质量低,会降低沟道的迁移率,导致阈值电压不稳定。且由于碳化硅材料中同时有Si和C两种原子存在,需要非常特殊的栅介质生长方法,高温氧化炉可以生成高质量低界面态密度的栅氧化层,改善SiO2/SiC界面,是用于制备碳化硅器件的栅极氧化层的必要特殊设备。高温氧化炉工作温度一般高于1350度,炉管内真空度可低至1mbar,腔体内金属污染物的含量极低。

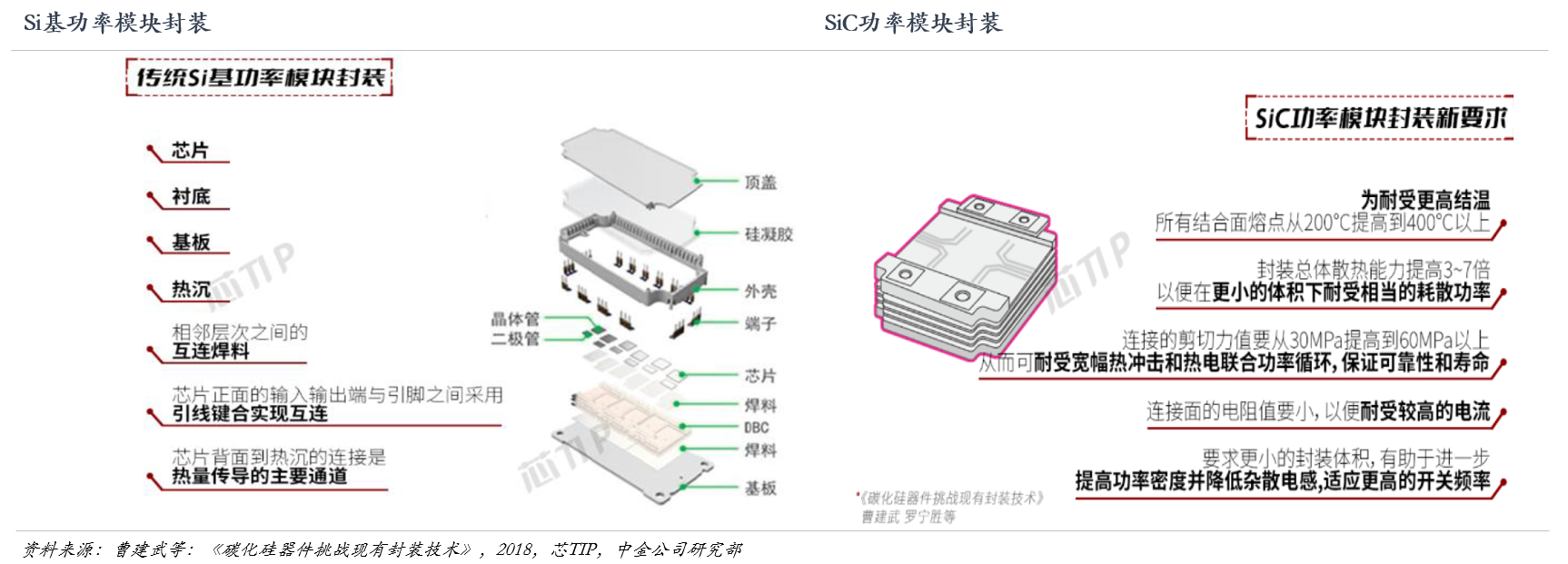

7、碳化硅器件封装

传统的硅基模块封装并不能满足碳化硅模块封装的要求。传统的硅器件多采用引线键合、单边散热等方式,将芯片背部焊接在基板上,用金属键合线引出正面电极,最后塑封或灌胶。这种方式虽然成本低,技术成熟,但并不能完全满足碳化硅MOSFET模块的需求,主要是由于如下两个问题:

寄生电感高:SiC器件由于其高频特性,可以实现高开关速度,然而开关过程中的电压和电流的变化率(dv/dt和di/dt)极大,而寄生电感在这种情况下非常容易产生电压过冲和振荡,带来损耗增加、器件电压应力加大和电磁干扰问题。

散热效率低:由于SiC本身的耐高温特性,工作温度可达到300℃以上,而传统的硅器件的封装一般只能在150℃以下工作。此外,相同功率等级的碳化硅模块比硅模块的体积大幅缩小,碳化硅模块对散热的要求更高。而在高温工作时,碳化硅器件还可能面临不同封装材料的热膨胀系数失配、界面处的热应力带来的各种问题。因此制作多片碳化硅芯片并联的碳化硅模块时,如何在封装方面提高模块的散热性能是关键。

三、碳化硅应用场景分析

1、碳化硅的核心商业价值

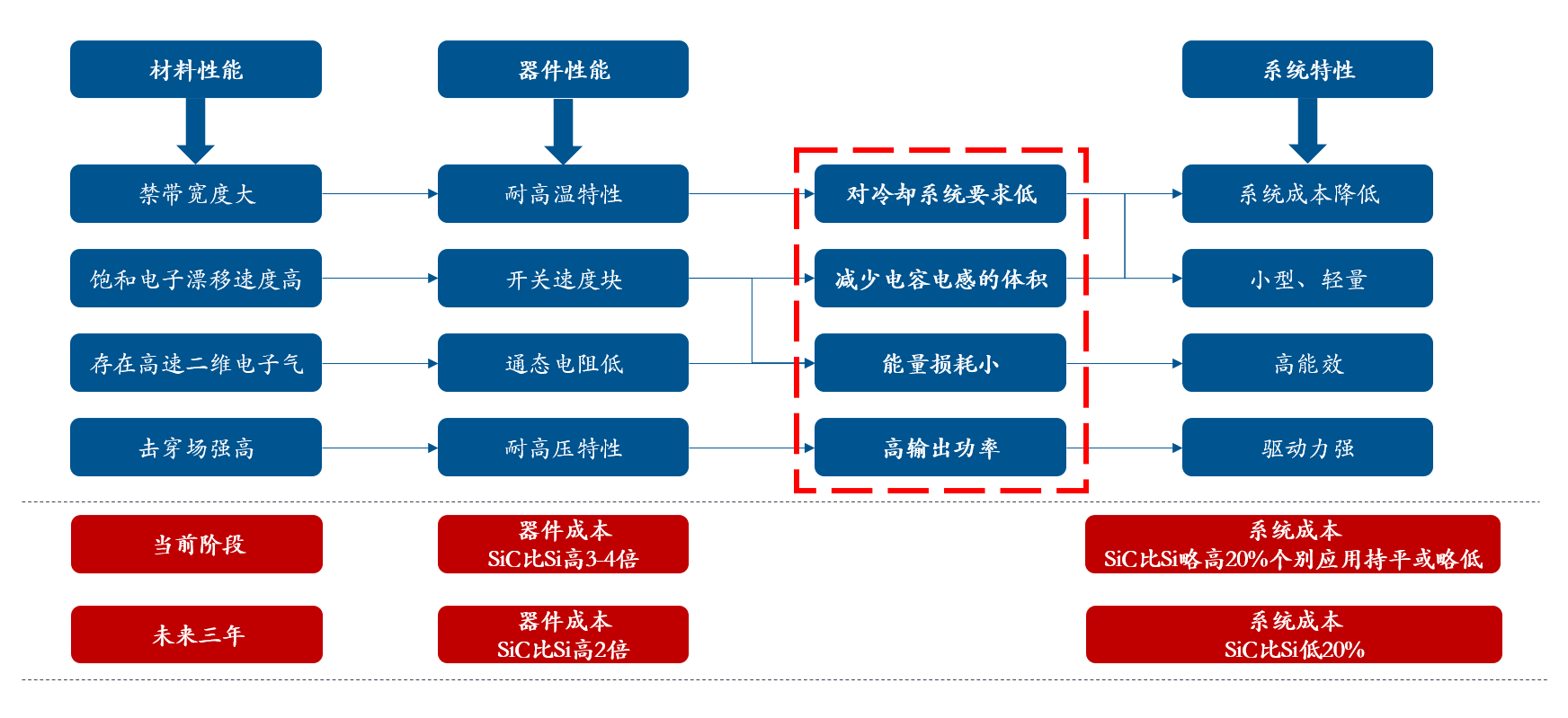

目前抑制下游客户大量采购碳化硅二极管/MOSFET来替代硅二极管/IGBT的核心因素在于明显的成本上升。由于碳化硅衬底制造良率、效率依然较低,以及器件加工、模块封装侧依然存在较高壁垒,目前碳化硅器件生产成本较高,推动其售价走高,给市场目标客户造成了较大的成本压力。举例来看,1)二极管产品方面,目前主流SiC二极管产品的价格是同规格Si二极管的1.3倍起;2)MOSFET产品与IGBT产品对比方面,目前SiC MOSFET的价格大约为可比Si IGBT器件的3-4倍。

但是,在SiC器件成本难以对Si实现平价化的前提下,碳化硅依然存在商业价值,其核心原因在于以半导体成本的提升换取系统效率的提升,最终可以带来系统成本降低,或帮助下游客户在产品的全生命周期内实现更大的经济利益,在碳化硅成本逐步下降的同时,下游市场也有望迎来较大规模成长。

以碳化硅器件半成本的提升换取系统效率的提升,最终可以带来系统成本降低。

近年来,半绝缘型及导电型衬底的单价都在逐年递减,预计随着全球产能扩张逐步落地,未来3年内衬底单价将会继续下降,从而有助于加速碳化硅下游渗透率整体提升。据CASA预测,随着SiC上游衬底、外延价格下降,预计SiC二极管和SiC MOSFET等器件的价格每年以超过 10%的速度下降。

2、新能源汽车领域

在新能源汽车上,SiC应用的主要领域是电驱逆变器、车载充电机(OBC)和直流电压转换器(DC/DC)。根据Wolfspeed的预测,到2026年,逆变器应用占汽车SiC器件市场的80%以上,是其中最为重要的应用领域。SiC器件应用于电驱逆变器中,能够显著降低电力电子系统的体积、重量和成本,并提高功率密度;应用于车载充电机和DC/DC系统,能够降低开关损耗、提高极限工作温度、提升系统效率。除此之外,SiC也可以应用于新能源汽车充电桩上,达到减小充电桩体积、提高充电速度的效果。

(1)新能源车主逆变器

采用SiC器件替代Si IGBT配合450V直流母线电压,逆变器效率有望提高5%,采用800V系统及SiC逆变器有望给系统带来7.6%的效率提升。

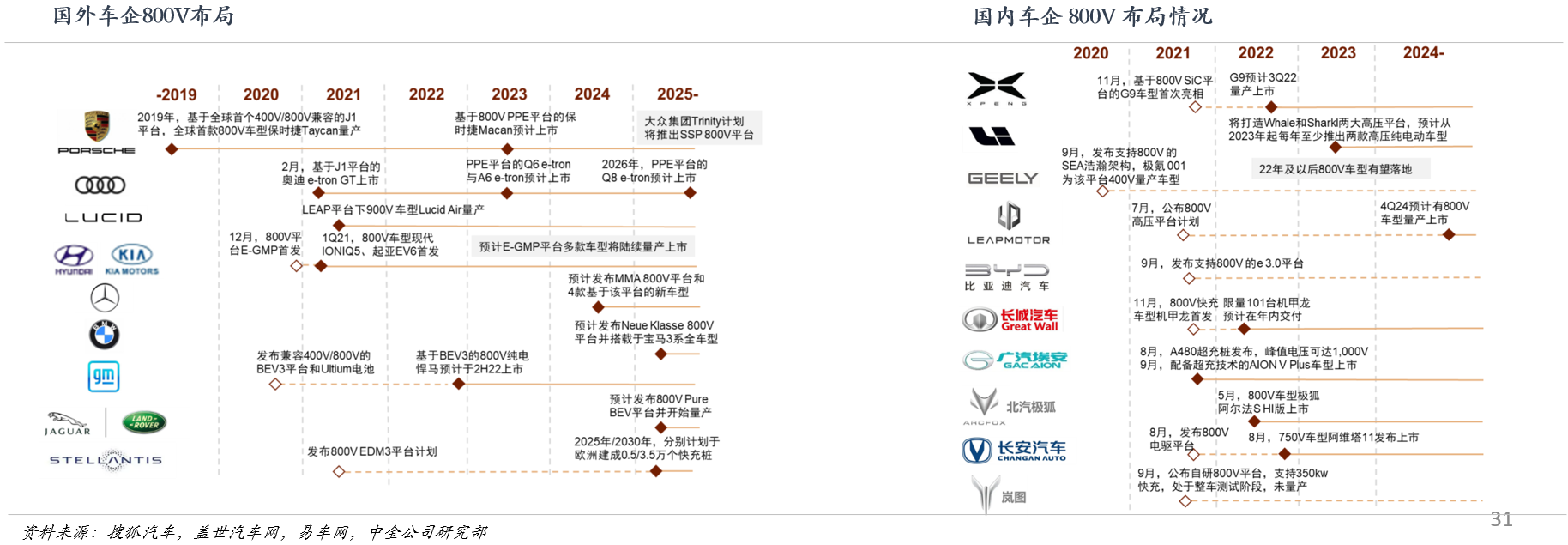

电动汽车里程焦虑和充电速度慢两大痛点是影响其市场规模的重要原因,高电压模式因其提高里程及节约空间和重量等优势成为解决电动汽车两大痛点的最佳方案,电动汽车的电压平台升高至800V成为趋势。

800V平台对功率器件耐压要求大幅提升,SiC MOSFET更具优势。800V电压下,对应功率器件耐压需要提高至1200V左右。当前400V车型中一般采用Si IGBT器件,而800V车型中则需升级至SiC MOSFET,虽然Si IGBT、SiC MOSFET均可满足1200V耐压需求,但SiC MOSFET基于其材料和器件结构特性,具备低损耗、高频率等显著优势。

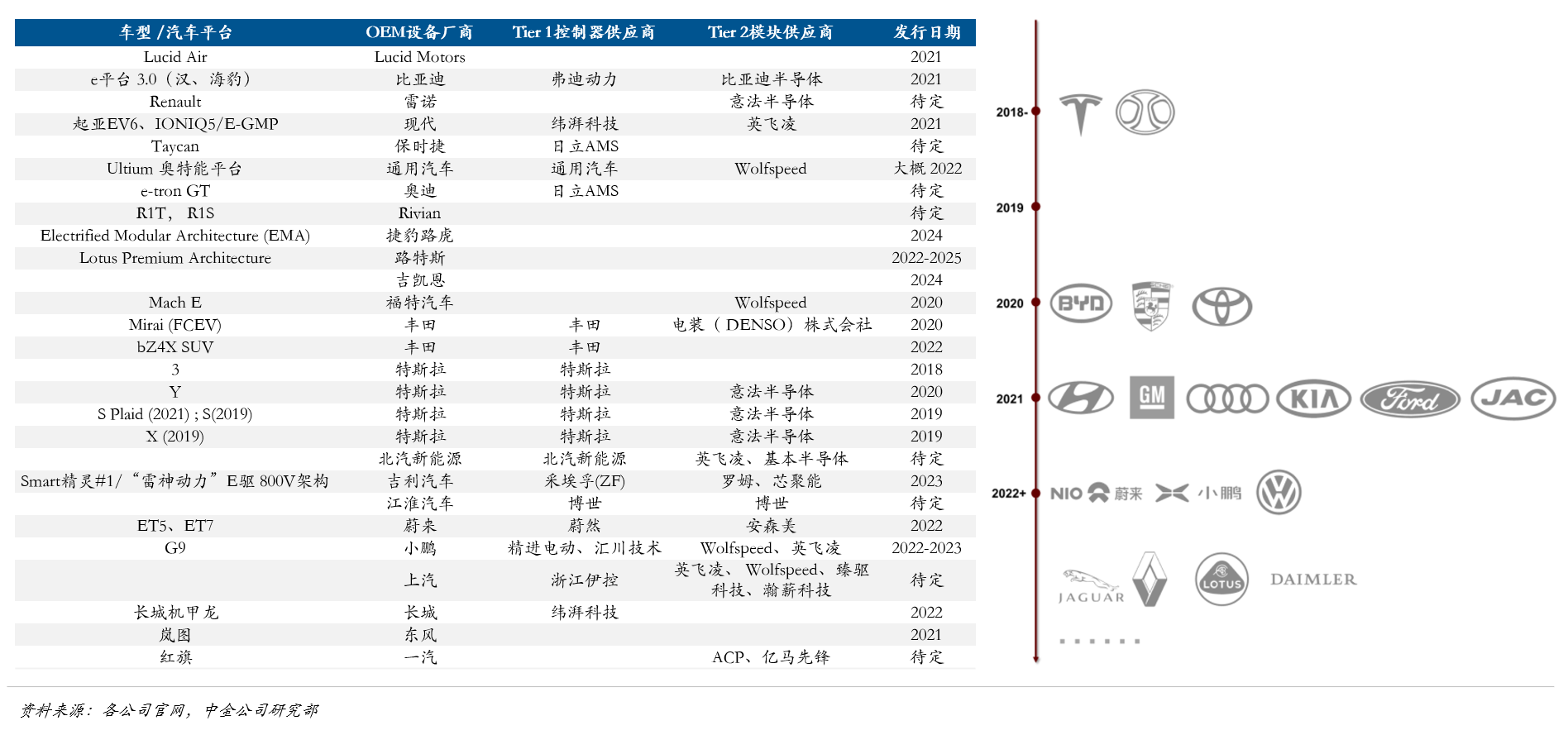

配备SiC主逆变器的车型梳理

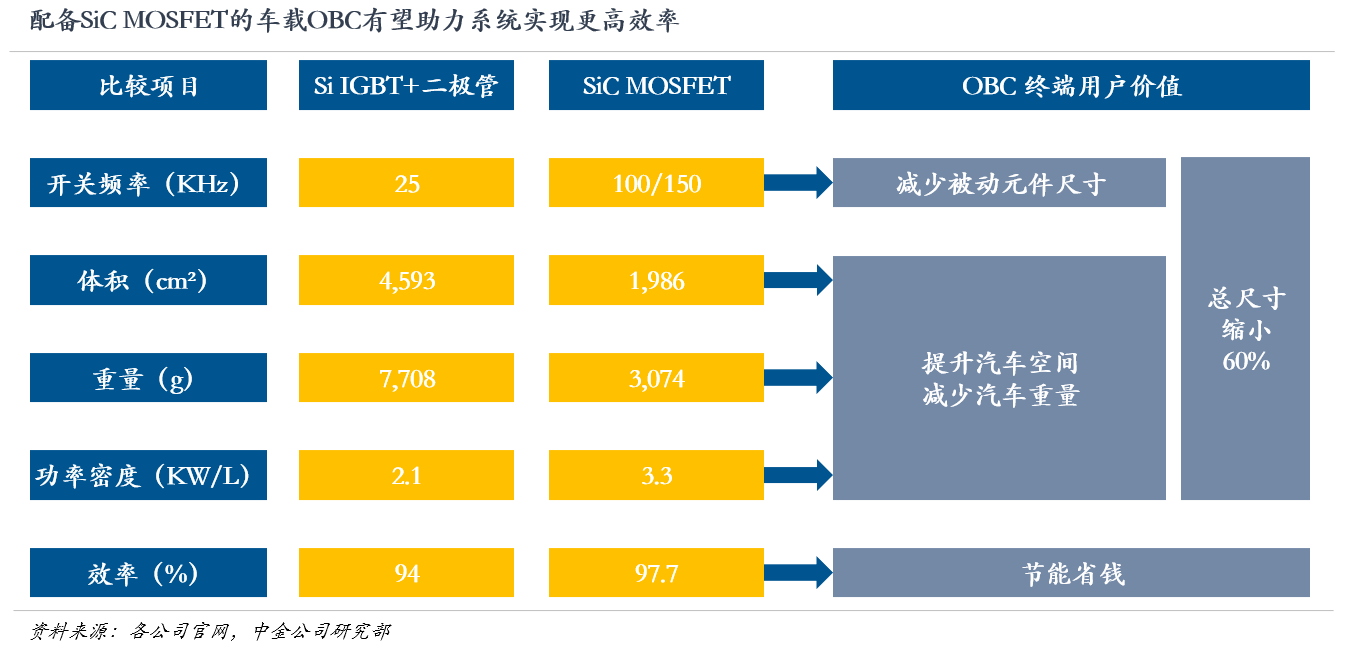

(2)新能源汽车OBC

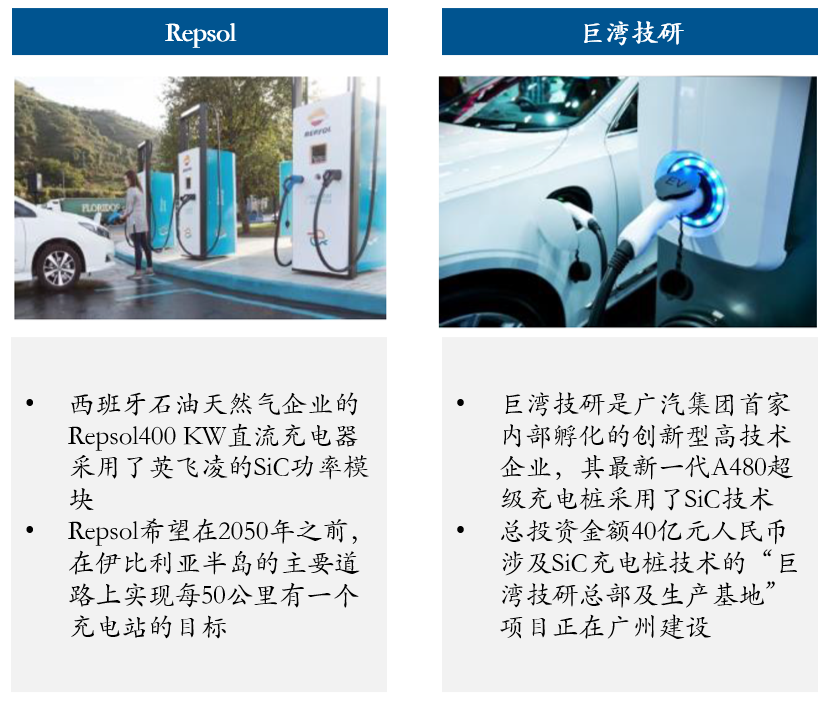

(3)新能源汽车充电桩

3、光伏

近年来,由于整体上网电价呈现下滑趋势,光伏逆变器需不断提高运行效率,降低系统度电成本,而配备碳化硅器件的光伏逆变器凭借其优良的物理特性有望满足上述需求,并在光伏逆变器应用中全面普及。

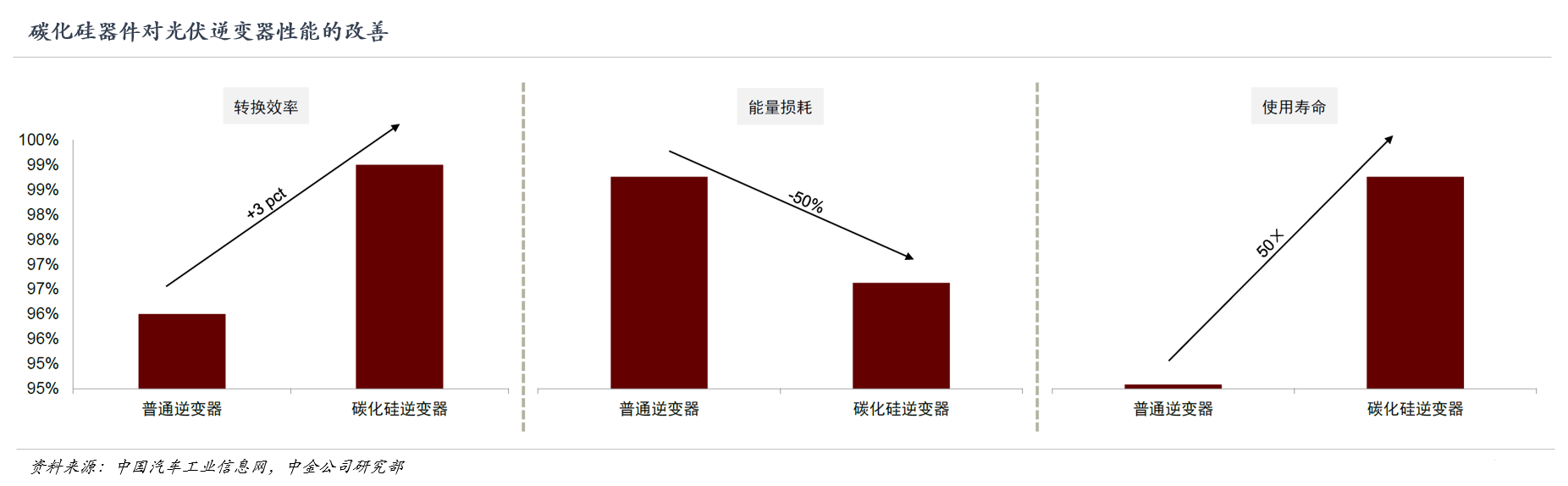

光伏逆变器通过切换直流输入电流的极性来工作,使其接近交流输出。为了提高效率、工作电压和功率容量,逆变器需要平衡开关频率。根据中商情报网数据,光伏发电中,基于硅基器件的传统逆变器成本约占整体的10%,却产生了大量系统能量损耗。根据中国汽车工业信息网数据,搭载SiC MOSFET或相关功率模块的光伏逆变器,转换效率可由96%提高到超过99%,能量损耗将降低50%以上,设备使用寿命延长50倍,有利于缩小系统体积、提高功率密度和降低生产成本。由于功率转换效率与开关频率直接相关,碳化硅既可以处理比硅更高的电压,又可以确保转换效率所需的超高转换频率,更适用于光伏发电。

SiC可以在高频领域的工作特性也使配备SiC器件的光伏逆变器体积、重量大大减小,增加了其在相对苛刻环境中安装的可能性和便捷性,同时降低安装维护成本。

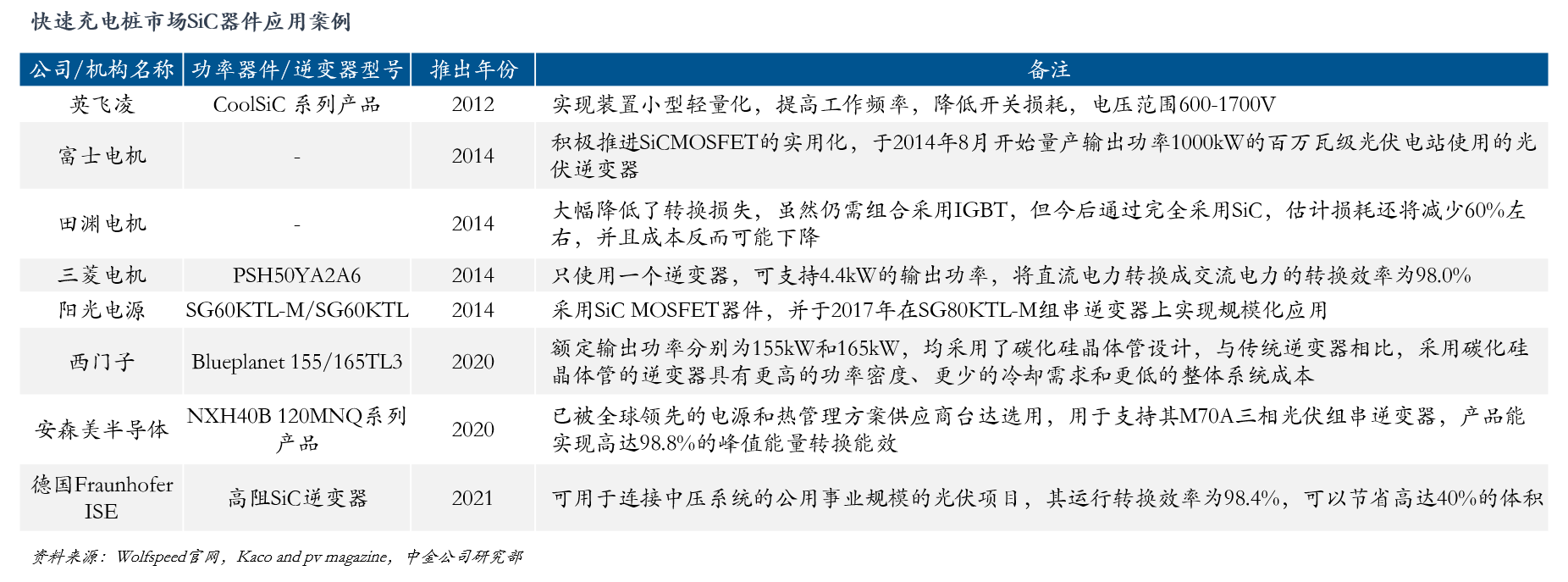

英飞凌在2012年便推出第一款CoolSiC系列器件,随后富士电机、三菱电机、西门子等厂商也纷纷推出各自的碳化硅功率器件/逆变器,提升能量转换能效。2021年,世界三大再生能源研究机构之一的德国弗劳恩霍夫太阳能系统研究所(Fraunhofer ISE)研发出一款“高阻SiC逆变器”,为公用事业规模的光伏项目提供中压系统连接解决方案。

阳光电源2014年公司便开始应用SiC二极管于30KW机型上,2017年公司实现了SiC模块的上机(80KW机型)。目前,碳化硅产品在Y阳光电源产品中已广泛使用,替代的是中小型逆变器。

4、轨道交通

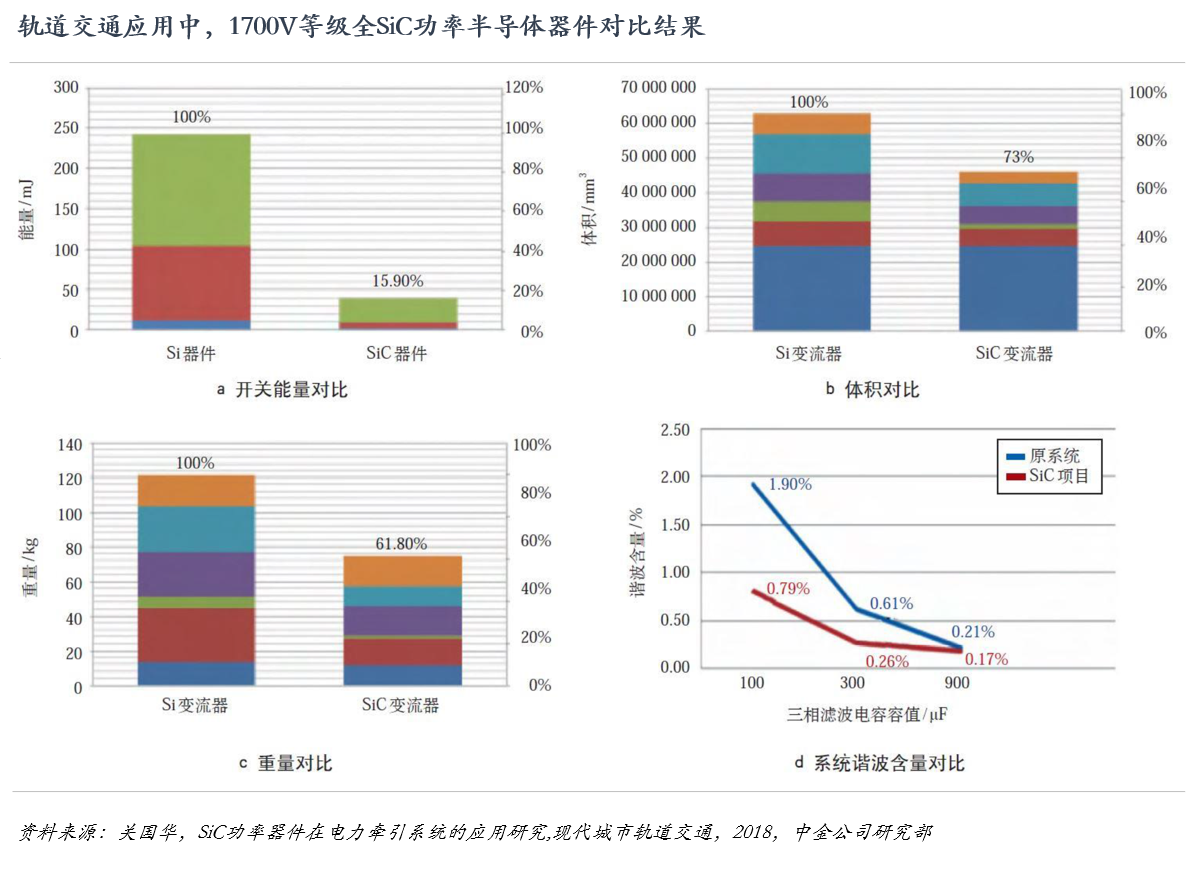

碳化硅MOSFET可用于高压、高温环境的特性使其在轨道交通牵引逆变器中拥有较好的应用前景。搭载SiC牵引逆变器的机车不但部件数量有所减少,而且车载系统总能耗大幅下降。由右图可以看出,采用SiC功率器件用于1700V轨道交通牵引逆变器后,功率器件的开关损耗降低约84%,变流器体积降低27%,重量降低约38%,系统谐波含量也有所改善,系统性能的提升幅度较为可观。

细分来看,碳化硅用于轨交牵引逆变器,所带来的优势主要有:(1)体积和重量的改善,提高系统整体性能。SiC功率器件开关损耗大幅降低,功率模块发热量减少,将降低器件对功率模块散热器的要求以及对整个变流器冷却系统的要求,带来体积和重量的减少;此外功率器件可以在更高频率下切换,将降低电路中变压器、电容、电抗器等无源元件的体积和重量。而变流器总体体积和重量的改善,将有利于车辆的重量管理及设备布置,提高车辆的整体性能;(2)系统谐波的改善,提升系统效率。SiC功率器件功耗的降低以及开关频率的提高,将带来系统谐波电流的减小,从而减少对电网的谐波干扰,提高系统效率。机车也可以在更宽的速度范围内实施电制动,向电网回馈更多的电制动能量。

5、工业电源

内容来源:中冀投资原创。本报告仅用于中冀投资内部学习和研究,报告内引用或参考的资料均注明了出处,如涉及版权问题,请通过微信后台与我们取得联系。本报告的内容不构成对任何人的投资建议,不保证报告内容的准确。任何单位不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

友情链接:

联系我们